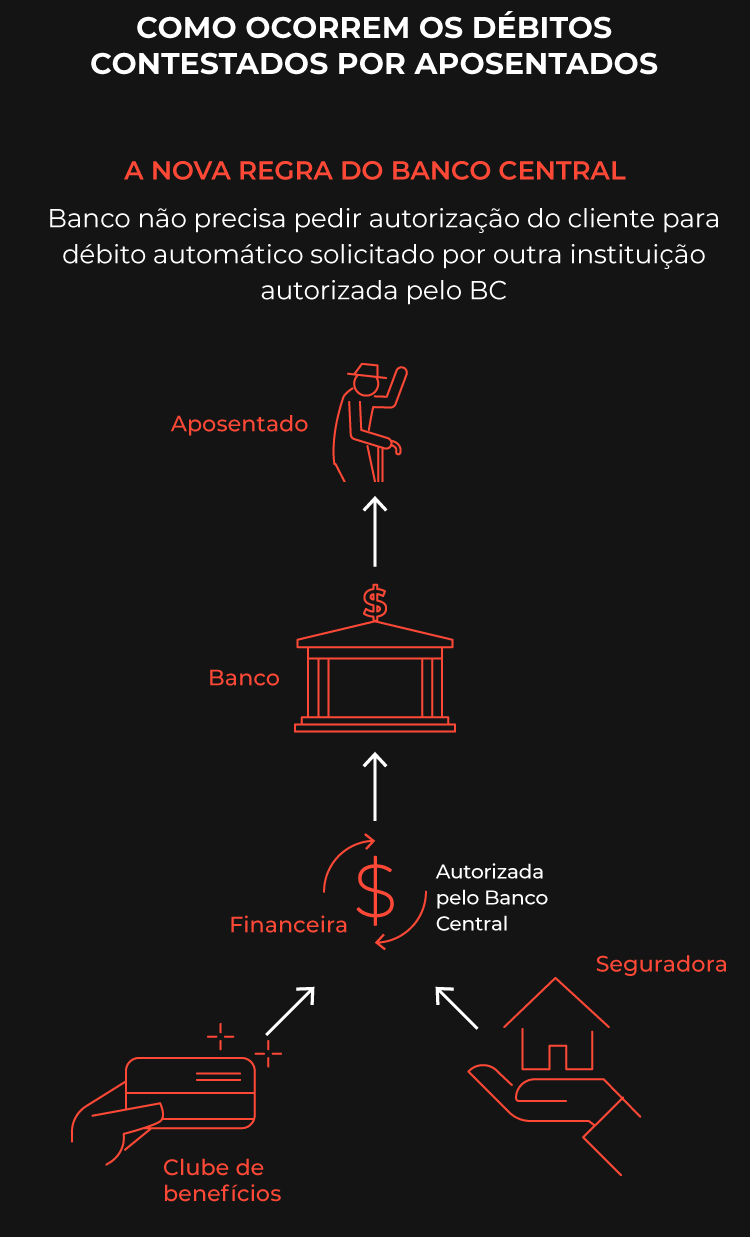

Uma mudança implementada pelo Banco Central (BC) em 2021 — e ainda em vigor — fragilizou os mecanismos de segurança do débito automático e abriu brecha para que um grupo de empresas realizasse cobranças indevidas em massa nas contas bancárias de aposentados do INSS.

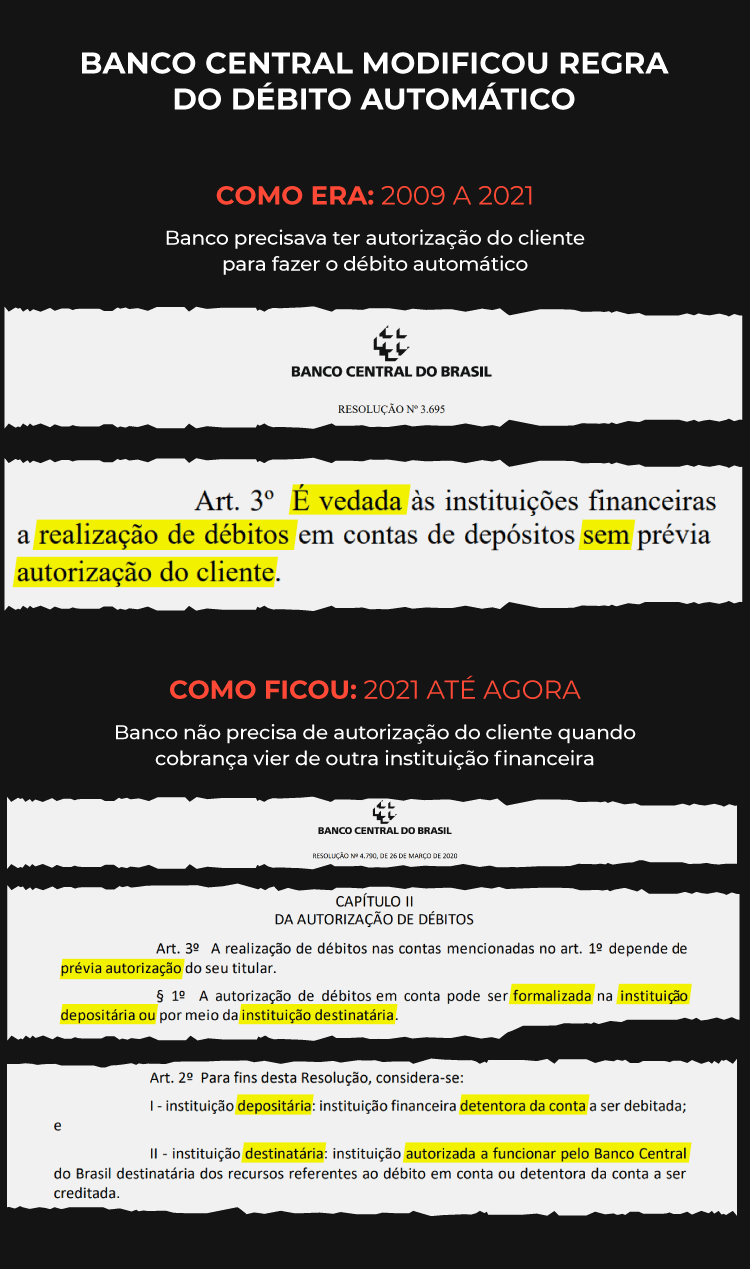

Antes, para fazer um débito automático, os bancos precisavam da autorização do cliente.

A partir de 2021, o BC retirou essa obrigação dos bancos quando a cobrança viesse de outra empresa financeira autorizada a funcionar pelo órgão.

A mudança ocorreu durante a gestão de Roberto Campos Neto. A justificativa do Banco Central, na época, foi que a medida iria evitar débitos indevidos.

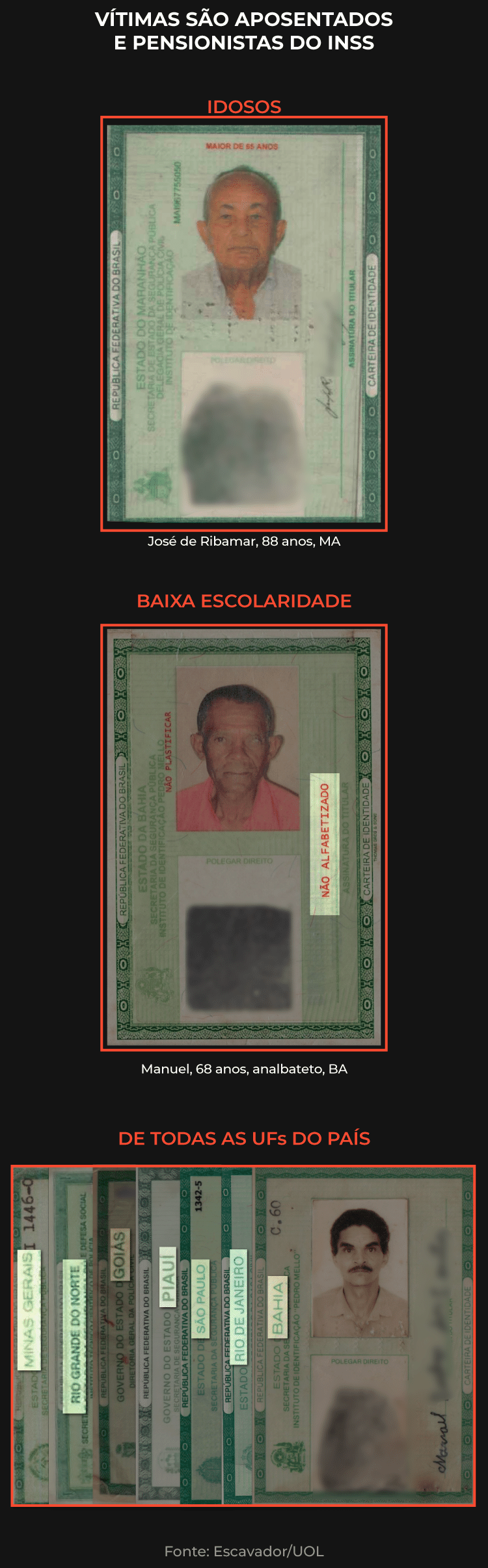

Mas o resultado foi o oposto no caso de milhares de aposentados —grande parte deles de baixa renda, baixa escolaridade e moradores do interior do Brasil.

Investigação do UOL descobriu que, após a mudança feita pelo BC, pelo menos uma seguradora e dois clubes de benefício começaram a usar financeiras de pequeno porte — ligadas a essas mesmas empresas — para fazerem débitos automáticos de aposentados.

Na Justiça, eles dizem não reconhecer as cobranças.

O UOL analisou processos judiciais de aposentados lesados e verificou que, quando o débito automático é solicitado pelas financeiras, a maioria dos bancos não pede a confirmação do cliente.

Os bancos recebem tarifas de até R$ 11 por transação de débito automático. Quem paga são as financeiras que enviam o pedido de cobrança.

Assim, uma financeira que desconta R$ 50 mensais em débito automático de 100 mil aposentados, por exemplo, pode arrecadar R$ 60 milhões em um ano. Desse valor, o banco pode receber até R$ 13,2 milhões em tarifas.

Para especialistas consultados pela reportagem, os bancos estão falhando no dever de monitorar indícios de fraudes nos débitos automáticos.

Como o UOL mostrou em junho, milhares de aposentados do INSS são vítimas de débitos automáticos indevidos nas contas bancárias em que recebem o benefício.

É diferente da fraude investigada pela Polícia Federal, em que os descontos eram feitos pelo próprio INSS, antes mesmo de depositar a aposentadoria no banco.

A proliferação de casos é um indicativo de que houve acesso irregular a dados mantidos pelo INSS. Para uma empresa cadastrar um débito automático, precisa saber nome, CPF, banco, agência e conta.

Uma mesma pessoa pode ser vítima de diversas cobranças irregulares. Há casos em que a aposentadoria de um salário mínimo é reduzida em até 25%.

Veja as respostas completas dos bancos e das empresas suspeitas de cobranças indevidas.

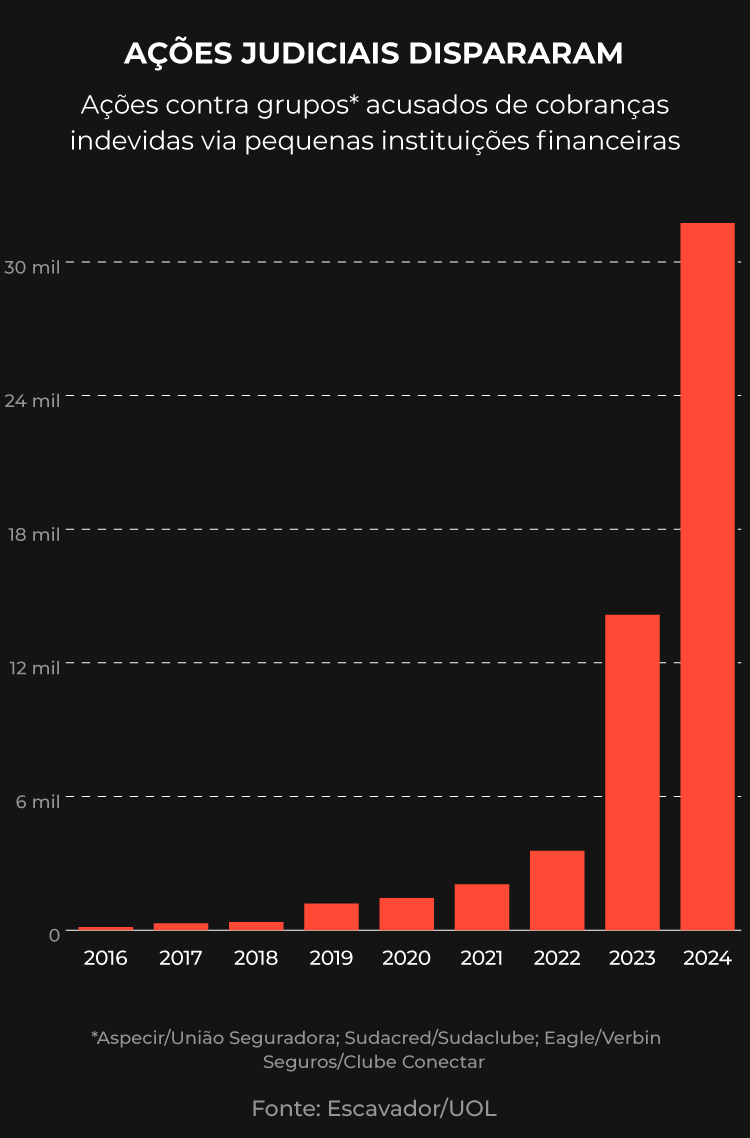

Processos dispararam após mudança

Os três grupos identificados pelo UOL que se valem de empresas financeiras para cobrar aposentados são:

- Aspecir: débitos automáticos para a União Seguradora, dos mesmos sócios;

- Eagle: débitos automáticos para Verbin Seguros, também chamada de Clube Conectar, cujos administradores são sócios da financeira;

- Sudacred: débitos automáticos para o clube de benefícios Sudaclube; segundo o Tribunal de Justiça de São Paulo, as empresas pertencem ao mesmo grupo econômico.

Os três grupos foram alvo de 67 mil ações judiciais nos últimos dez anos, de acordo com levantamento inédito feito, a pedido do UOL, pelo Escavador — plataforma que reúne informações sobre processos em todas as esferas do Judiciário.

O número de processos disparou após a mudança nas regras do débito automático feita pelo Banco Central.

Em 2020, foram 1,4 mil casos. Em 2024, 31,7 mil. Um aumento de mais de vinte vezes.

O UOL apurou que alguns bancos reportaram para o Banco Central a existência de problemas com os débitos automáticos solicitados pelos três grupos.

Questionado se há alguma fiscalização em andamento em relação às empresas identificadas pela reportagem, o Banco Central disse que "não comenta ações de supervisão em entidades específicas".

É dever do Banco Central fiscalizar se as regras de débito automático estão sendo cumpridas.

Em setembro do ano passado, Sudacred e Sudaclube foram condenadas a pagar R$ 1,5 milhão em indenização por danos morais coletivos, após um processo movido pelo Ministério Público de São Paulo sobre cobranças indevidas contra idosos de um só município: Santa Fé do Sul (SP), que tem 36 mil habitantes.

Segundo o CNJ (Conselho Nacional de Justiça), as duas empresas são processadas em 25 das 27 unidades da federação.

"Vários dos consumidores lesados ingressaram com ações (...), sendo que a grande maioria foi julgada parcialmente procedente", diz a decisão.

As razões são: "perícia comprovando a falsidade do contrato; ausência de contrato; induzimento do idoso à contratação; celebração do contrato, mesmo diante da negativa do consumidor; revelia", continua a decisão.

"Essa conduta configura violação aos interesses econômicos dos consumidores, bem como à transparência e boa-fé que se espera das relações de consumo e, por consequência, os idosos ficam privados de seus recursos estritamente alimentares", segue a sentença.

Sudaclube e Sudacred afirmaram ao UOL que toda "a comercialização de produtos tem origem (legítima) e, uma vez que há a confirmação de aceite com os clientes, afastam-se as alegações de ilegalidade".

As empresas não responderam sobre a condenação por danos morais coletivos.

No caso da Aspecir e da União Seguradora, o UOL identificou indícios de cobranças indevidas.

Em 2021, a seguradora arrecadou R$ 50 milhões com apólices de seguro e pagou R$ 31 milhões em sinistros. Já em 2024, a arrecadação saltou para R$ 198 milhões, enquanto os sinistros caíram para R$ 13 milhões.

Em onze estados do país, onde a seguradora recebeu um quarto de toda a arrecadação do ano passado, não foi pago sinistro algum.

União Seguradora e Aspecir foram procuradas pelo UOL desde 10 de julho, mas não responderam. Em junho, as empresas disseram que "todas as vendas seguem processos formalizados por proposta física assinada ou gravação telefônica, conforme determina a regulamentação vigente".

Já Eagle e Verbin Seguros disseram que "não comercializam diretamente esses produtos e serviços (cobrados dos aposentados) ao consumidor final".

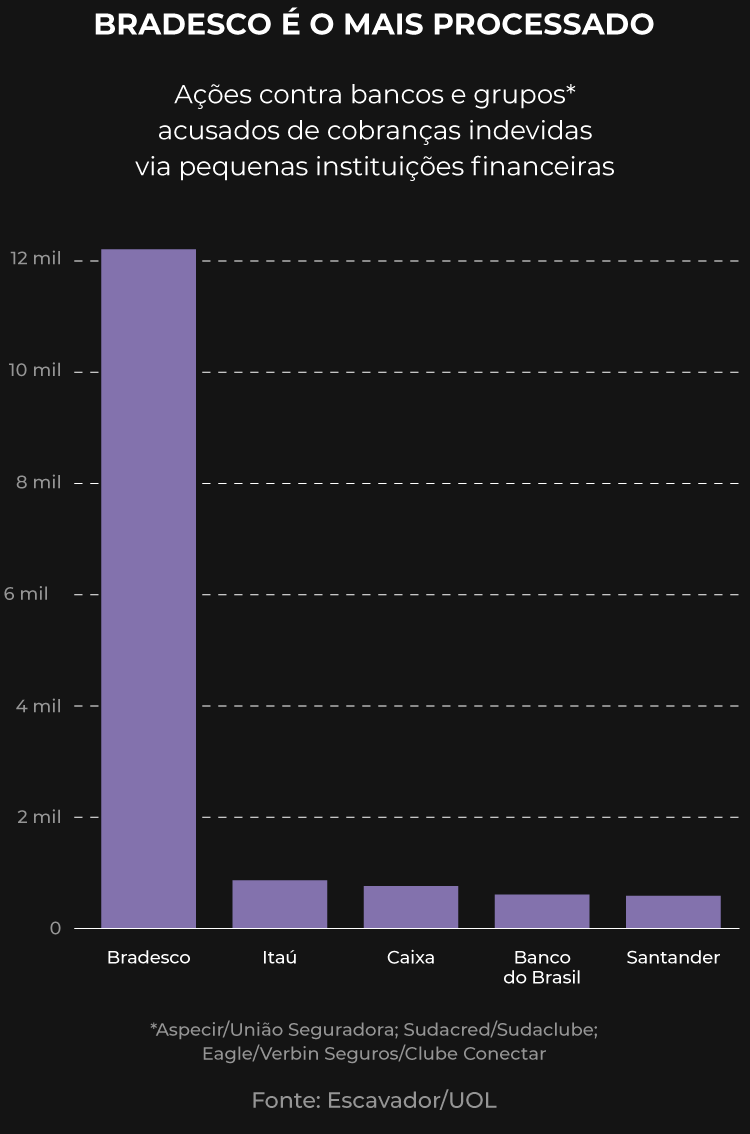

Bradesco é o mais processado

Em uma de cada quatro ações judiciais envolvendo os três grupos (15 mil das 67 mil), os bancos foram processados em conjunto, segundo o Escavador.

O levantamento incluiu os sete bancos com mais contas de segurados do INSS: Bradesco, Caixa, Banco do Brasil, Itaú, Mercantil, Bancoob e Santander.

O Bradesco é o mais processado —oito de cada dez casos. Em seguida, Itaú, Caixa, Banco do Brasil e Santander. Procurados, os bancos disseram seguir as determinações do Banco Central sobre o débito automático.

O levantamento não identificou casos envolvendo o Mercantil e o Bancoob.

O Mercantil é o único dos sete bancos que diz que continuou pedindo a confirmação do cliente para o débito automático, mesmo quando a cobrança viesse de outras empresas financeiras.

A medida visou o "compromisso com a segurança e a proteção dos clientes, especialmente aqueles com 50 anos ou mais", diz o Mercantil.

Já o Bancoob disse que não fez acordo de débito automático com as empresas citadas.

Para a Febraban, que representa os principais bancos do Brasil, as instituições estão de mãos atadas.

A leitura da entidade é que a norma do Banco Central impede os bancos de pedirem autorização do cliente quando a cobrança vem de outra empresa financeira.

Ao ser questionado pelo UOL, o Banco Central disse que os bancos poderiam adotar medidas adicionais de segurança.

"A instituição depositária (no caso, o banco) não está proibida de adotar controles que assegurem a integridade dos processos sob sua responsabilidade nos termos da resolução", informou o BC, em nota.

As regras do débito automático constam na resolução 4790, de 2020, assinada por Campos Neto. A assessoria do ex-presidente do Banco Central informou que ele não se manifestaria sobre o tema.

Especialistas veem falhas dos bancos

Ricardo Teixeira, coordenador do MBA em Gestão Financeira da FGV, diz que o banco precisaria ter segurança de que a empresa financeira que enviou a cobrança é idônea, antes de abrir mão de pedir autorização do cliente.

"A fintech (empresa financeira) disse que tinha uma autorização do cliente do banco para fazer o débito automático. Mas é uma financeira que o banco conhece e na qual confia? Ou foi uma financeira que apareceu de repente?", questiona Teixeira.

"O banco não pode simplesmente acreditar na financeira. Tem que ter um mecanismo de verificação. Por que a instituição em quem eu confiei para deixar o meu dinheiro foi o banco", continua Teixeira.

Para fazer o débito automático, o banco assina um convênio com a empresa que pretende enviar as ordens de cobrança. Documentos e informações da empresa são analisados pela instituição.

Especialistas também dizem que, diante das primeiras reclamações de clientes, os bancos deveriam ter revisto os procedimentos adotados com as empresas financeiras.

Manuais de conduta dos próprios bancos estabelecem que as queixas devem ser acompanhadas de perto.

O número de reclamações é mantido sob sigilo pelos bancos. Mas é possível estimar que seja maior que o de ações judiciais, já que não são todos os casos que vão parar no Judiciário.

"O banco deveria ter olhado para a operação e falado: vou cancelar esse convênio de débito automático (com determinada empresa), que está gerando muita reclamação", diz Alexandre Chaia, professor do Insper, com 30 anos de atuação no mercado financeiro e experiência nas áreas de compliance e risco.

"Mas o banco pode ter olhado para a operação e falado: o que eu arrecado (em tarifas) é maior do que o que eu gasto (em condenações judiciais), então faz sentido para mim manter", sugere Chaia.

Os bancos afirmam enviar aos clientes uma notificação em que informa a realização dos débitos, medida considerada insuficiente pelos especialistas, diante da explosão de ações judiciais.

O UOL analisou uma amostra de 50 processos envolvendo bancos e os três grupos de empresas.

A análise mostra que, ao serem acionados na Justiça, os bancos alegam ilegitimidade passiva. Ou seja, dizem que não têm responsabilidade sobre as cobranças indevidas, pois atuam como "mero meio de pagamento".

Com base nesse argumento, os bancos pedem para serem excluídos da ação.

É comum que a Justiça não aceite o pedido e, em direção contrária, condene os bancos a restituírem os valores descontados dos clientes e a pagarem danos morais.

Decisões citam súmula do STJ que prevê que "instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias".

Deixe seu comentário

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Leia as Regras de Uso do UOL.