Um ano depois, lei do juro no rotativo do cartão encerrou 'bola de neve'

Um ano após entrar em vigor, a lei que limita os juros cobrados no rotativo do cartão de crédito tem um efeito claro: o fim da "bola de neve" das faturas.

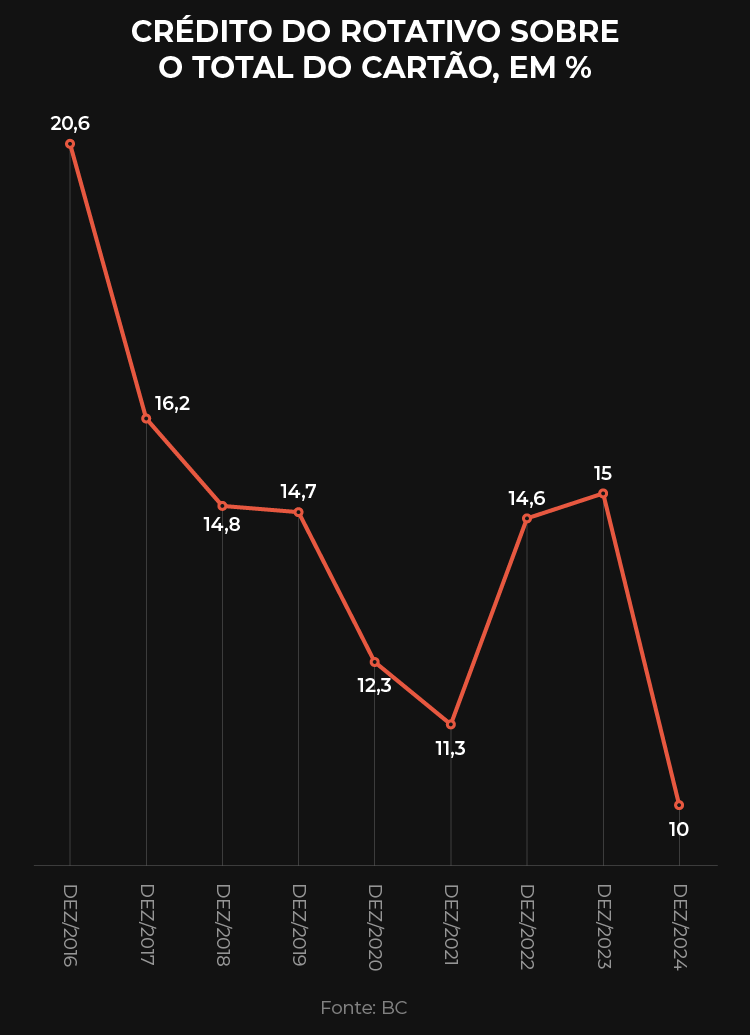

No fim do ano passado, o crédito acumulado nessa modalidade no país chegou ao menor nível histórico: 10% —ou R$ 61,4 bilhões— em relação ao total do cartão de crédito.

Desde janeiro de 2024, o máximo de juros e encargos que os bancos podem cobrar sobre faturas atrasadas equivale ao valor inicial da dívida.

Ou seja, a dívida só pode dobrar --e isso vale para o rotativo e para o parcelamento do saldo não pago.

O dispositivo, incluído na lei do programa Desenrola Brasil, colocou um freio no efeito de juros sobre juros, que elevava exponencialmente as cobranças.

Antes da mudança do Desenrola, um cliente que dividisse uma fatura em 24 meses pagaria quase três vezes a dívida inicial, considerando a taxa média de 196,9% ao ano válida em dezembro de 2023.

Ao fixar limite de 100%, a lei dos juros do rotativo e do parcelado facilitou o cálculo da dívida, ajudando o cliente que precisa contestar uma cobrança.

Outro ganho importante para o consumidor: a segurança jurídica.

"Se um juiz decidir sobre juros do rotativo, a existência do limite na lei vira uma baliza que reforça a decisão, reiterando uma norma regulatória editada pelo Banco Central que trata do mesmo tema", afirma Fabio Braga, sócio da área de direito bancário e financeiro do escritório de advocacia Demarest.

Histórico do rotativo

O rotativo foi criado em 1958 pelo Bank of America, nos Estados Unidos. Importado em 1968 pelo Bradesco, logo se disseminou no Brasil pela facilidade de utilização.

Se o cliente não tiver dinheiro para quitar toda a fatura no vencimento, pode pagar um valor mínimo e jogar o restante para o mês seguinte —a um custo.

Desde o início, a parcela de usuários que conseguia liquidar rapidamente o restante da dívida era pequena. Isso gerou muitos calotes e juros estratosféricos para cobrir perdas de bancos com inadimplentes.

No mês de dezembro anterior ao início da nova lei, a taxa média estava em 442,1% ao ano.

Em janeiro de 2017, a resolução 4.549 do Banco Central começou a brecar a progressão "infinita" de dívidas -mas apenas no rotativo.

O Banco Central determinou que, se o cliente não quitar em 30 dias o saldo jogado para a frente, o banco é obrigado a oferecer parcelamento "em condições mais vantajosas do que as do rotativo".

Alguns bancos, no entanto, ofereciam parcelamento com juros somente um ou dois pontos percentuais abaixo dos praticados no rotativo.

A solução viria com o Desenrola Brasil, que instituiu um plano de renegociação de dívidas para inadimplentes e impôs limites tanto ao juro do rotativo quanto ao do parcelado.

Divulgação dos juros

Manter os juros elevados no parcelamento também ajudava na estratégia de cobrança dos bancos.

Ao receber a fatura com números astronômicos, o cliente ficava mais inclinado a aceitar um acordo para trocar o parcelamento do cartão por um crédito pessoal ou um consignado.

São alternativas mais baratas e menos arriscadas para a instituição financeira.

No passado, como não havia limite para a taxa de juros, os bancos ligavam depois de um, dois anos, dizendo: 'Sua dívida de R$ 10 mil agora é de R$ 200 mil. Mas te dou desconto de 90% para pagar R$ 20 mil'. Só que esses R$ 20 mil ainda são o dobro da dívida inicial. Fabrício Winter sócio da Fábrica de Fintechs.

A armadilha evidencia a importância de o cidadão entender melhor como funciona o cartão de crédito, as faturas e todos os números envolvidos.

Combater o superendividamento é um objetivo declarado do Banco Central.

Essa meta ganharia impulso se o BC alterasse a forma como publica dados sobre os juros do cartão, avaliam associações que reúnem as maiores instituições financeiras e empresas de pagamento eletrônico.

O site do Banco Central, por exemplo, informa que o juro médio no rotativo do cartão de crédito ficou em 450,5% ao ano em dezembro. O do parcelado estava em 171,2% ao ano, ignorando que o cliente não paga mais essa taxa.

Não significa que existe um teto para os juros em si: cada banco cobra quanto quiser.

Entretanto, no momento em que os encargos da dívida chegam a 100% do montante inicial, eles não podem aumentar mais.

O que a lei limita, portanto, é a quantidade de tempo em que o banco poderá cobrar juros do cliente. No caso do parcelamento, a tendência é haver um número menor de prestações disponíveis.

Por isso, é irreal o BC dizer que o juro médio seja de 450,5% ao ano, mesmo que essa taxa inclua operações fechadas antes de a lei começar a valer e que ainda não foram totalmente quitadas.

Se, na prática, as dívidas no rotativo e no parcelado dobram --e, assim, param de crescer-- muito antes de fazerem aniversário de um ano, o texto do BC dá a impressão de que os encargos que os clientes dos cartões pagam são maiores do que na realidade.

O mais correto, na opinião das associações, seria divulgar a taxa mensal, e não anual. Para dezembro passado, seria de 15,27%.

O BC diz que usa a taxa anual para deixar claro que não existe um limite para os juros em si. Defende que o mercado é livre para cobrar quanto quiser e que a forma de apresentação das estatísticas é uma questão matemática.

O valor anual é o padrão internacional para dados de juros e permite a comparação com outros países e com séries históricas do Brasil.

Pedido de mudança

Existe ainda no banco a avaliação de que, se uma nova divulgação for lançada, outros segmentos do mercado também demandarão ajustes.

Por mais que os juros altos sejam úteis, em determinadas situações, para pressionar o cliente a pagar, ninguém quer ser apontado o tempo todo como o vilão da economia.

Uma eventual mudança que contemplasse todos os segmentos, no entanto, complicaria e encareceria o trabalho do BC de coletar e organizar os dados.

No final do ano passado, cinco entidades do setor de meios de pagamento --Abecs, Abipag, Abranet, Febraban e Zetta-- levaram ao BC um pedido formal de mudança nas estatísticas do rotativo.

Segundo membros das associações, a autoridade monetária recebeu com muitas ressalvas a sugestão. Mesmo assim, as entidades esperam ter alguma resposta oficial do BC sobre o assunto no primeiro trimestre deste ano.

"Toda medida do BC para melhorar a inclusão financeira a partir de melhores informações e também do incentivo à competição são benéficas para a população como um todo", diz Alexandre Albuquerque, analista de bancos da agência de classificação de risco Moody's Ratings.

Deixe seu comentário

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Leia as Regras de Uso do UOL.