Bancos descumprem regra do BC e expõem aposentados a cobranças indevidas

Bancos privados fizeram débitos automáticos que violam regras do Banco Central (BC) e expuseram aposentados do INSS a cobranças indevidas.

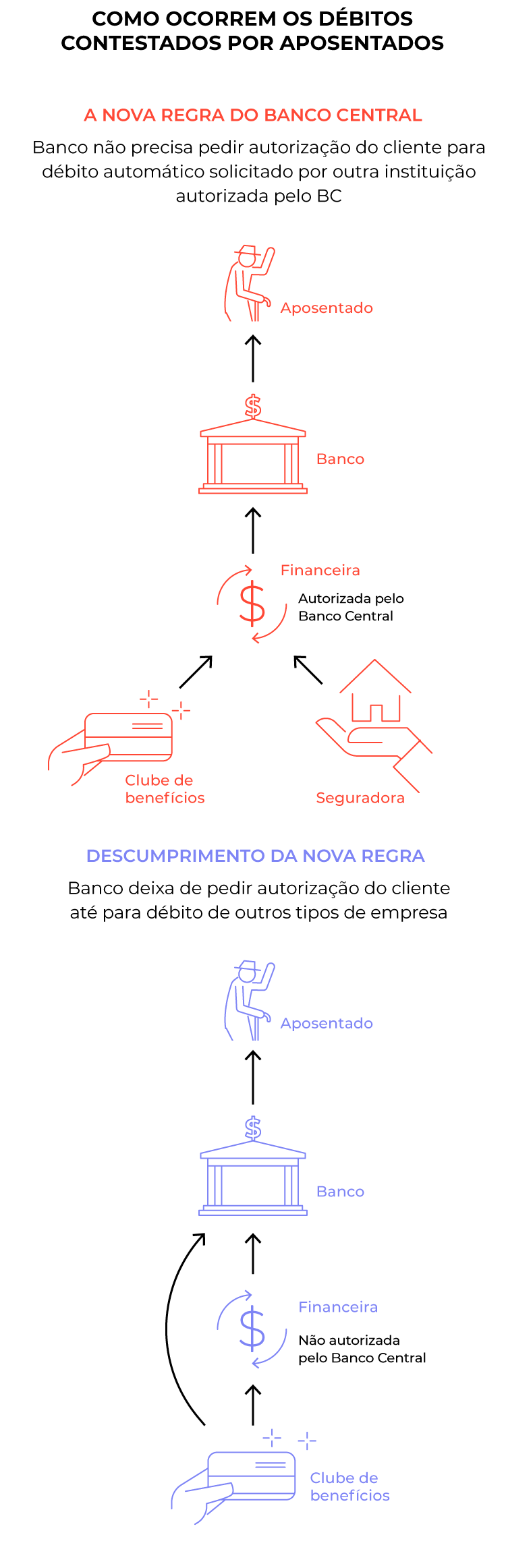

São casos em que os bancos deveriam ter autorização dos clientes para fazer os débitos automáticos, mas não tinham.

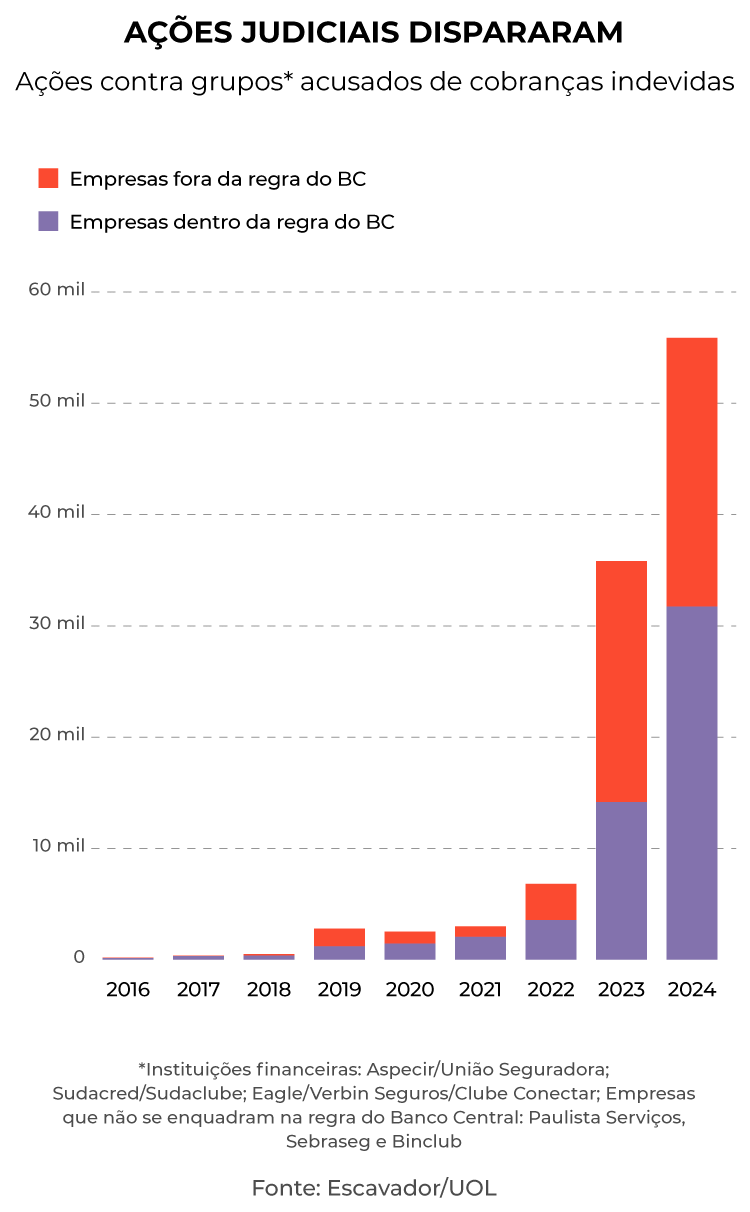

Os descontos beneficiam dois clubes de benefício e uma empresa financeira, alvos de pelo menos 61 mil ações judiciais nos últimos dez anos.

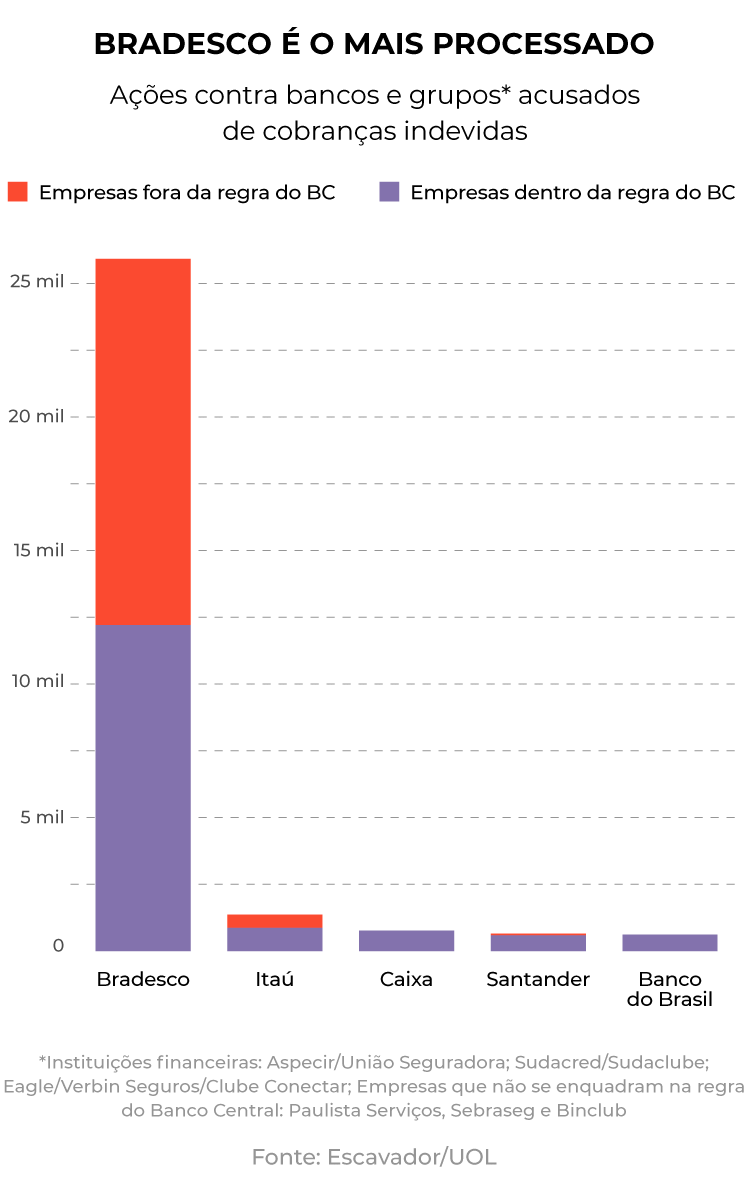

O maior número de casos está relacionado ao Bradesco, de acordo com levantamento inédito feito a pedido do UOL pelo Escavador — plataforma que reúne informações sobre processos em todas as esferas do Judiciário.

Há ainda um número menor de casos envolvendo o Itaú e o Santander.

O levantamento não identificou casos envolvendo os bancos públicos, Caixa e Banco do Brasil.

De acordo com norma do Banco Central, em vigor desde 2021, os bancos não precisam da autorização do cliente para o débito automático apenas quando a cobrança vier de outra instituição financeira que seja, obrigatoriamente, autorizada pelo órgão.

Como o UOL revelou ontem, isso abriu uma brecha para que seguradoras e clubes de benefício utilizassem empresas financeiras para fazerem cobranças indevidas nas contas a aposentados.

Mas a reportagem identificou ainda que o Bradesco fez débitos automáticos sem obter autorização do cliente para os clubes de benefício Sebraseg e o Binclub, que não são empresas financeiras.

Bradesco, Itaú e Santander também fizeram débitos automáticos sem autorização dos clientes para a Paulista Serviços de Recebimentos e Pagamentos. Apesar de ser uma empresa financeira, ela não é autorizada pelo Banco Central.

Nesses três casos, a regra do Banco Central determina que a autorização para o débito seja formalizada pelo cliente junto ao banco.

Em junho, o UOL mostrou que milhares de aposentados do INSS são vítimas de débitos automáticos indevidos nas contas bancárias em que recebem o benefício.

É um indicativo de que houve acesso irregular a dados pessoais e bancários mantidos pelo INSS. Para uma empresa cadastrar um débito automático, precisa saber nome, CPF, banco, agência e conta.

É diferente da fraude investigada pela Polícia Federal, em que os descontos eram feitos pelo próprio INSS, antes mesmo de depositar a aposentadoria no banco.

O que disseram os bancos

O Bradesco e o Santander não responderam às perguntas do UOL sobre os débitos automáticos para as empresas citadas, nem sobre o descumprimento das regras estabelecidas pelo BC.

Registraram entender que "seguem as regras sobre débito automático".

No caso do Santander, a reportagem apurou que o banco fez cobranças para a Paulista, sem obter autorização do cliente, entre 2022 e 2023. E que, em 2024, após identificar problemas, voltou a pedir autorização.

Já o Itaú disse que, após reclamações de clientes sobre cobranças não reconhecidas feitas pela Paulista, "suspendeu imediatamente os débitos" e "ressarciu todos os casos em que não foi comprovada a autorização (para o débito automático)".

O Itaú também disse que passou a solicitar autorização dos clientes para cobranças solicitadas pela Paulista.

O UOL perguntou ao Itaú se o ressarcimento ocorreu apenas em casos em que o banco foi processado ou se o banco verificou toda a carteira de aposentados que foram expostos aos débitos da Paulista. Não houve resposta.

O Banco Central não respondeu sobre o descumprimento da regra pelos bancos privados.

O órgão informou apenas que, no caso de débitos automáticos de empresas não autorizadas pelo Banco Central, os bancos são obrigados a adotar "procedimentos e controles que confirmem a identidade do titular e assegurem a autenticidade da autorização de débitos em conta".

Veja as respostas completas dos bancos e das empresas suspeitas de cobranças indevidas.

O que disseram os bancos à Justiça

O UOL analisou 100 processos judiciais envolvendo os bancos e as três empresas — Sebraseg, Binclub e Paulista.

Em nenhum dos casos os bancos apresentaram à Justiça autorizações para o débito automático obtidas diretamente com os clientes, nem mostraram "procedimentos e controles" que teriam adotado para assegurar, de fato, a autenticidade de uma eventual autorização dada às empresas.

Em direção contrária, os bancos alegam ilegitimidade passiva, ou seja, consideram que não podem ser processados por cobranças indevidas em débito automático dessas empresas.

Em uma ação movida por uma aposentada de Manaus contra um dos clubes de benefício e o Bradesco, a defesa do banco alegou que culpá-lo seria equivalente a "culpar o asfalto por um acidente de trânsito".

"O banco réu não possui qualquer gerência nas informações prestadas (pelo clube de benefício), tampouco meio de acesso às mesmas. O banco foi apenas o meio (de pagamento) e não o responsável por cobrar (a aposentada)", disseram os representantes do Bradesco.

Os bancos cobram tarifas de cada transação de débito automático.

No caso do Bradesco, o valor vai até R$ 11, segundo tabela da própria instituição, podendo ser negociado um desconto de acordo com o volume de cobranças. O Santander cobra R$ 8, também de acordo com tabela do banco. Já o Itaú não informou o valor da tarifa.

Assim, uma empresa que desconta R$ 50 mensais em débito automático de 100 mil aposentados, por exemplo, pode arrecadar R$ 60 milhões em um ano. Desse valor, o banco pode receber até R$ 13,2 milhões em tarifas.

Para Alexandre Chaia, professor do Insper com 30 anos de atuação no mercado financeiro e experiência nas áreas de compliance e risco, "o banco deveria ter pedido ok do cliente" nesses casos. "Teve uma falha. Alguém errou".

Clubes admitem irregularidades

Em nota enviada ao UOL em junho, Sebraseg e Binclube admitiram irregularidades, com manipulação de dados de clientes. Disseram que afastaram diretores e que estariam devolvendo, em dobro, valores cobrados irregularmente.

Os clubes de benefício foram criados em 2020 e passaram a ser alvo de processos a partir de 2022. Foram 28,8 mil casos desde então, segundo levantamento do Escavador.

Dentre os processos, 7 mil também têm o Bradesco entre os réus. Não foram identificados casos envolvendo outros bancos. Os clubes de benefícios informaram que só operavam com o Bradesco.

"Sebraseg e Binclub tinham convênio com o banco Bradesco. A instituição autorizava esses descontos, com certeza por ser uma maneira vantajosa de levantar valores", disseram as empresas ao UOL.

"O Bradesco cobrava das empresas Sebraseg e Binclub tarifas de R$ 9 (por transação), mesmo que o débito automático não ocorresse por qualquer motivo. Não podemos informar nesse momento o valor total de tarifas (cobrado ao longo do ano pelo banco), por motivos judiciais, mas o valor é bem expressivo".

Nas ações judiciais analisadas pela reportagem, o Bradesco reconhece que não tem autorização dos clientes para fazer o débito.

Em um caso movido por uma pensionista do interior da Paraíba contra o Sebraseg e o Bradesco, o banco argumentou que não tinha como identificar que o débito automático para o clube de benefícios era irregular.

Defendeu que a cobrança correspondia a um "pagamento de serviço que o banco acreditava ter sido contratado pelo próprio cliente".

"Não era possível ao banco identificar que os dados da conta (da aposentada) foram parar na mencionada empresa de forma indevida, haja vista que para autorização do débito em conta é necessário que a empresa credora informe os dados da conta do cliente, que são totalmente pessoais", disse a defesa do Bradesco.

Em outra ação, movida por um aposentado do interior de São Paulo contra o Binclub e o Bradesco, a defesa do banco alegou que é o clube de benefícios que "realiza os cadastros" de débito automático e que tem "responsabilidade por qualquer erro que porventura ocorra".

Já o banco "apenas acata o débito, que é inserido no sistema pela empresa responsável por receber os créditos", segundo os advogados.

"No caso dos autos, o Binclub realizou o cadastro do pedido do débito automático, motivo pelo qual o banco não poderia deixar de fazê-lo, pois não tem acesso a este pedido".

Financeira da Faria Lima

A Paulista Serviços de Recebimentos e Pagamentos fica localizada na Avenida Faria Lima, em São Paulo. Está registrada na Receita Federal com capital de apenas R$ 10 mil.

A empresa é acusada por milhares de aposentados do INSS de fazer cobranças indevidas, em débito automático, para seguradoras e clubes de benefício de Mato Grosso do Sul, Santa Catarina, Minas Gerais e Paraná.

Nos últimos dez anos, a Paulista foi alvo de 32 mil processos.

Dentre eles, há 7,6 mil casos em que a empresa foi processada em conjunto com um banco.

O Bradesco está relacionado a 7 mil ações — mais de 95% do total. O Itaú, cerca de 500. O Santander, menos de 100.

No caso do Itaú e do Santander, o auge dos processos foi em 2023. Depois, o número começou a cair.

Já no caso do Bradesco, o número de casos atingiu o pico em 2024.

A Paulista não é autorizada pelo Banco Central, segundo o órgão e a própria empresa.

Portanto, antes de fazer qualquer débito automático requisitado pela Paulista, os bancos deveriam obter autorização dos clientes.

Em ação movida por um aposentado do interior do Rio Grande do Norte, advogados do Bradesco escreveram que o débito se referia a "inclusão solicitada pela parte autora junto à empresa credora, uma vez que não consta no banco de dados do demandado, nenhum registro de solicitação realizada diretamente com a instituição financeira requerida."

Em outro processo, movido por um aposentado do interior de São Paulo, o Bradesco disse que "é indiscutível que a responsabilidade pelo controle das informações é de exclusiva responsabilidade da empresa mantenedora dessas informações, no caso a Paulista".

O Itaú usa argumentos semelhantes. Em pelo menos cinco ações diferentes movidas por aposentados de Goiás, São Paulo e Rio de Janeiro, o banco alega que a responsabilidade é "inteiramente" da Paulista.

"É ônus da empresa beneficiária garantir a autenticidade dos dados e informá-los corretamente à instituição financeira, enquanto a instituição bancária atua tão somente executando o pedido do débito", continuou o banco.

"Assim sendo, o banco réu não é responsável pela autorização da contratação de débitos realizados entre a destinatária e terceiros".

O Santander também alega na Justiça que não tem responsabilidade pelas cobranças indevidas.

"O contrato para efetuar a cobrança nas contas do cliente fica em posse da empresa prestadora de serviço, sendo estas contas fornecidas pela própria empresa todo mês ao banco — que apenas realiza o débito dentro dos parâmetros indicados", afirmou o banco em ação movida por uma aposentada de 83 anos, de Santa Catarina.

Em muitos casos, a própria Paulista alega ilegitimidade, dizendo que ela também é uma intermediária da cobrança.

Contratos apresentados à Justiça mostram que a financeira cobra até R$ 10 para cada débito automático enviado ao banco.

Em nota ao UOL, a Paulista disse que de 90% a 95% desse valor é repassado aos bancos, como pagamento das tarifas cobradas pelas instituições.

A Paulista afirma que "é aderente às normas em vigor".

Deixe seu comentário

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Leia as Regras de Uso do UOL.