Empresas fazem milhares de cobranças indevidas a aposentados do INSS

Os descontos irregulares em aposentadorias e pensões do INSS não se restringem a associações, já investigadas pela Polícia Federal.

Há indícios de atuação do ramo de seguros, empresas financeiras e clubes de benefício, de acordo com investigação do UOL.

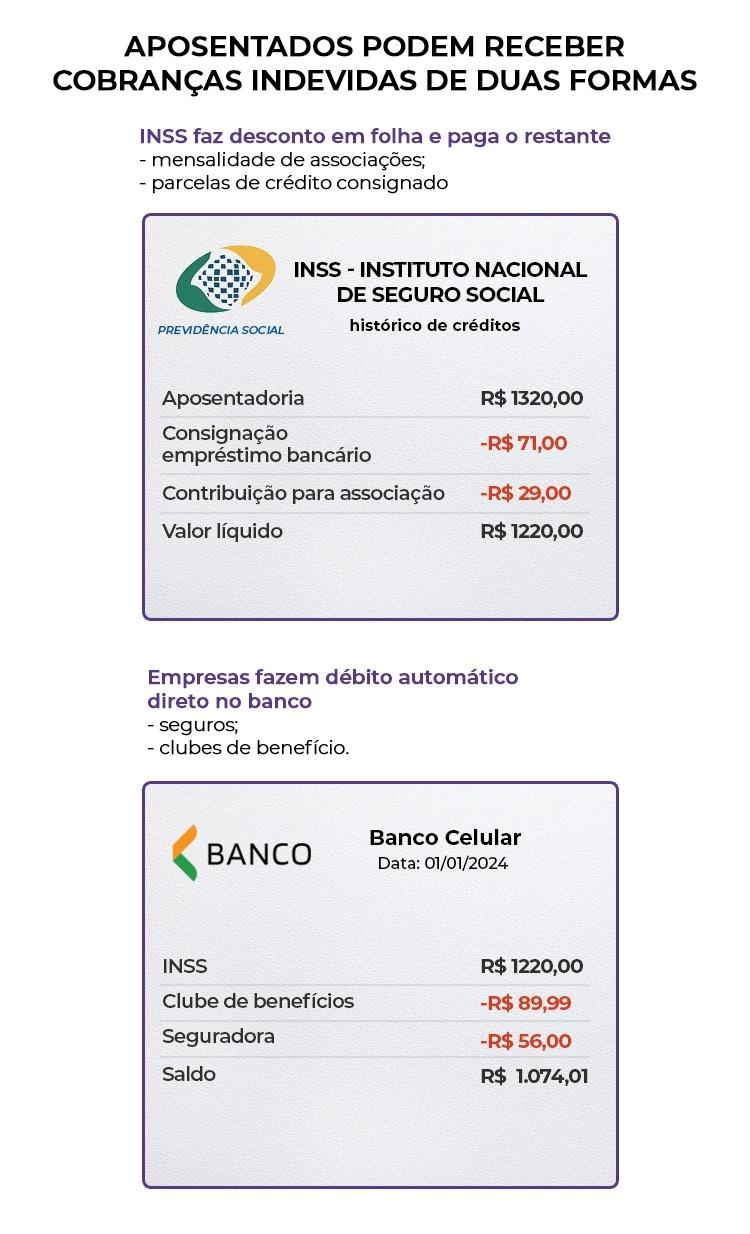

Não são descontos feitos pelo INSS, como no caso das associações. Mas débitos automáticos nas contas bancárias onde os benefícios são pagos.

Em ações na Justiça e em páginas de avaliação, aposentados e pensionistas dizem não reconhecer as cobranças.

Há casos de pessoas que recebem vários descontos em um mesmo mês, de diferentes empresas, nos valores de R$ 30 a R$ 90. Somadas, as cobranças chegam a reduzir benefícios de um salário mínimo em até 25%.

O UOL identificou três grupos de empresas envolvidas em cobranças em massa. Juntas, são alvo de 54 mil processos, em todos os estados do país, segundo dados do CNJ (Conselho Nacional de Justiça).

Na maioria dos processos consultados pela reportagem, as empresas não apresentam provas da contratação dos serviços ou anexam documentos com assinaturas que os advogados dos aposentados dizem ser falsas.

Há ainda diversas outras empresas com o mesmo perfil de atuação, mas alvos de um número menor de processos.

Os descontos ocorrem desde 2019, pelo menos. E seguem em vigor até agora.

A proliferação de casos é um forte indicativo de que houve acesso irregular a dados pessoais e bancários de aposentados e pensionistas do INSS.

Também demonstra fragilidade nos procedimentos de débito automático adotados pelos bancos, que, em muitos casos, não exigem que os clientes confirmem que autorizaram a cobrança.

A Susep (Superintendência de Seguros Privados), órgão vinculado ao Ministério da Fazenda e que tem atribuição de fiscalizar o setor de seguros, tem dados que levantam suspeitas sobre a atuação de pelo menos uma seguradora. A empresa segue atuando.

Um dos grupos identificados pelo UOL reconheceu, em nota, suspeitas de irregularidades e disse que o caso está sob investigação.

As demais empresas negam irregularidades. Dizem que as cobranças são legítimas, referentes a apólices de seguros e adesões a clubes de benefício.

O INSS e a Dataprev, empresa de dados estatal, afirmam que informações bancárias de aposentados e pensionistas, necessárias para o cadastramento do débito automático, "são tratadas com rigorosos critérios de segurança".

A Febraban afirmou que ela "e seus bancos associados não compactuam com qualquer prática ilícita ou abusiva contra o consumidor e seguem integralmente as normas do Banco Central relativas ao serviço de débito automático".

Leia aqui as respostas completas das empresas citadas.

Impacto milionário e falta de atuação de órgão regulador

No caso das fraudes que foram alvo recente da Polícia Federal, o INSS fazia o desconto de supostas mensalidades de associações diretamente nos benefícios. Depois, depositava o restante do valor na conta bancária de aposentados e pensionistas.

Em seguida, o INSS repassava o dinheiro descontado para as associações. Os dados dos repasses são públicos. Por isso, é possível estimar o impacto financeiro da fraude, na ordem de bilhões.

Já os descontos feitos em débito automático, depois que o INSS paga o benefício, são operações entre empresas privadas. Algumas vezes, com vários intermediários envolvidos. Assim, não é possível saber o tamanho do rombo.

Mas dados levantados pelo UOL apontam que uma das principais empresas suspeitas teve ganhos milionários nos últimos três anos, período que coincide com a explosão de queixas de aposentados e pensionistas.

É a União Seguradora, do Rio Grande do Sul, envolvida em 21 mil processos em todo o Brasil.

A venda de apólices de seguro de acidentes pessoais da empresa saltou de R$ 13 milhões, em 2021, para R$ 144 milhões, em 2024.

É um crescimento de mais de 1000%, quase trinta vezes o registrado pelo setor como um todo (37%). Os números são da Susep.

Outro dado que chama a atenção é a queda no pagamento de sinistros — quando os clientes acionam a cobertura dos seguros.

Até 2020, a União Seguradora só atuava na região Sul. A cada R$ 100 que recebia a título de pagamento dos seguros, gastava R$ 43 em sinistros.

A partir de 2021, a seguradora começou a se espalhar para todos os estados do país. Cresceu tanto que a região Sul se tornou minoritária nas operações.

Em 2024, a cada R$ 100 que a União Seguradora arrecadou em apólices no Brasil, menos de R$ 6 foram pagos em sinistros.

Em oito estados do país, onde a empresa recebeu R$ 48 milhões em apólices no ano passado, não foi registrado nenhum sinistro. Ou seja, os clientes estão pagando, mas não estão acionando o seguro. É um indício da existência de débitos indevidos.

De posse dos dados, a Susep não aplicou medidas em relação à União Seguradora. Cabe à autarquia supervisionar as seguradoras. Caso identifique problemas, pode suspender a oferta de seguros e aplicar sanções.

A Susep disse que "há ações de supervisão em curso envolvendo suspeitas de descontos indevidos em prejuízo de aposentados e pensionistas do INSS", sem informar desde quando.

Também afirmou que "não efetuará comentários a respeito, de modo a não atrapalhar as investigações".

Já a União Seguradora afirmou que "todas as vendas seguem processos formalizados por proposta física assinada ou gravação telefônica, conforme determina a regulamentação vigente".

Também se disse vítima de "práticas de litigância em massa (advocacia predatória)".

Principais grupos envolvidos nos descontos

Seguradora União e fintech Aspecir — 21 mil processos: Os descontos da União Seguradora aparecem no extrato bancário como "Aspecir", nome de uma fintech e de uma empresa de previdência do mesmo grupo.

Na maior parte dos processos consultados pelo UOL, a seguradora não apresentou provas de contratação do seguro.

Em outros casos, apresentou documentos não assinados pelos clientes.

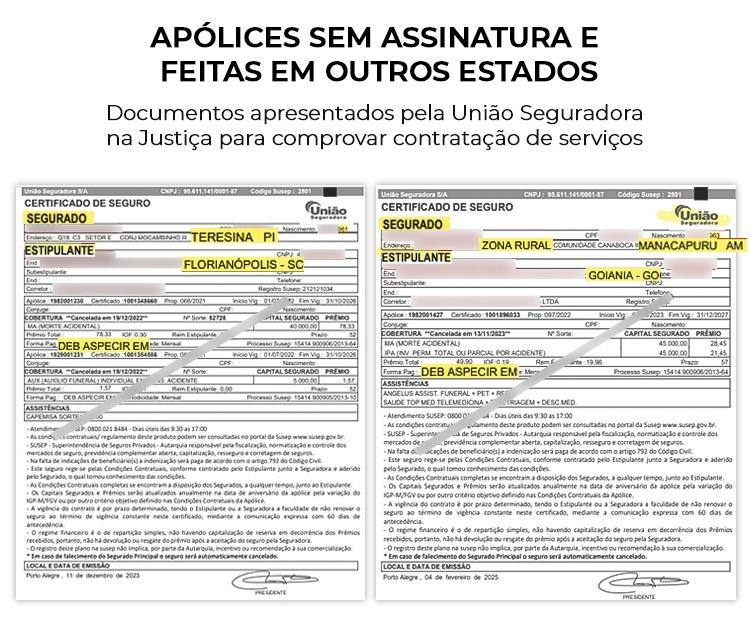

Em um processo em Teresina (PI), a União Seguradora anexou uma apólice não assinada pelo beneficiário, feita por um intermediário em Florianópolis.

Em outro caso, a seguradora apresentou uma apólice de um segurado de Manacapuru (AM), também sem assinatura, feita em Goiânia.

Outros episódios envolvendo a Aspecir foram noticiados pelo site G1.

Questionada, a União Seguradora afirmou que a apólice "não exige assinatura do segurado" e que "o que comprova a adesão do segurado é a proposta assinada ou o aceite eletrônico/gravado". Não explicou, porém, a ausência desses documentos nos processos.

Clubes de benefício Sebraseg e Binclub — 18 mil processos: Outro grupo suspeito de realizar descontos em massa é composto pelos clubes de benefício Sebraseg e Binclub e pela firma de cobrança Financob, de São Paulo, todas do mesmo sócio. As empresas também foram citadas em reportagem do site Metrópoles.

Nos processos acessados pelo UOL, Sebraseg e Binclub defendem que firmaram contrato de serviços com os aposentados, mas não anexam os documentos.

Em grande parte dos casos, a defesa das empresas foi feita pelo mesmo escritório de advogados que atuava para outro grupo envolvido nas cobranças suspeitas, a financeira Paulista. O escritório deixou os casos entre o final do ano passado e o começo deste ano.

A nova firma de advocacia que assumiu a defesa da Sebraseg e do Binclub informou ao UOL que "procedeu uma auditoria interna e afastou diretores que estão sob suspeita de irregularidades, inclusive com furto e manipulação de dados".

Esses diretores teriam cometido "irregularidades em várias documentações de clientes".

"Ressaltamos que nenhum cliente ficará lesado, bem como todas as medidas estão sendo tomadas para solucionar a situação.

Por outro lado, o escritório disse que também detectou uma "suposta advocacia predatória" contra as empresas — quando os mesmos advogados entram com vários processos similares.

Financeira Paulista e clubes de benefício de quatro estados — 15 mil processos: A Paulista Serviços e Recebimentos, empresa financeira sediada na Avenida Faria Lima, em São Paulo, é alvo de 15 mil processos.

É o nome dela, com a sigla "Pserv", que aparece nos extratos bancários de aposentados e pensionistas. Mas, na Justiça, a empresa diz que só atua como intermediária da cobrança.

Em processos judiciais, o UOL identificou que a Paulista atribui as cobranças a pelo menos nove empresas, de quatro estados.

Em um só caso, uma aposentada de Socorro (SP) recebia quatro descontos mensais da Paulista, no valor total de R$ 247.

À Justiça, a empresa disse que os débitos se referiam a quatro clubes de benefício diferentes: dois de Belo Horizonte (MG), ambos do mesmo proprietário, um de Campo Grande (MS) e outro de Curitiba. Três supostos contratos foram anexados à ação. A aposentada disse que as assinaturas eram falsas.

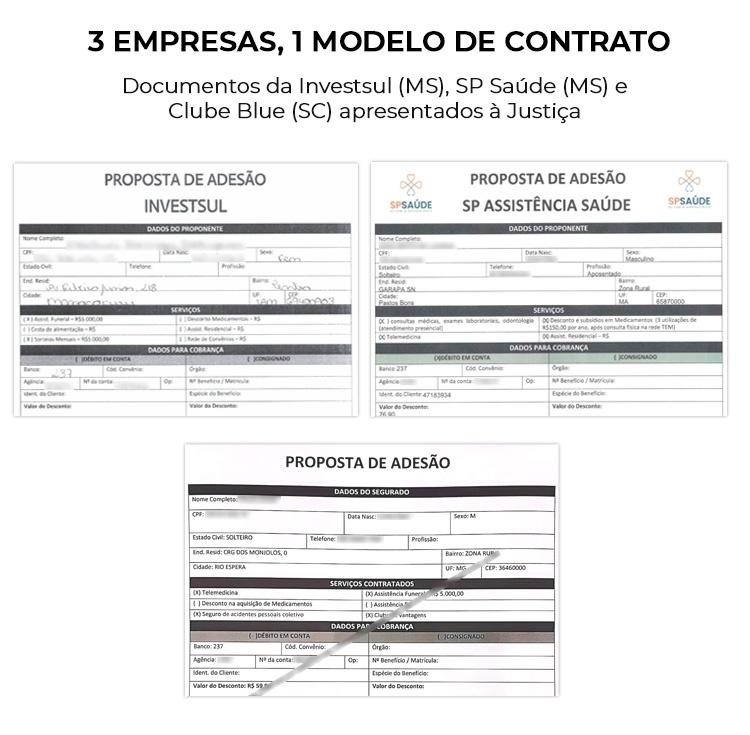

Das nove empresas identificadas pela reportagem, cinco ficam em Campo Grande (MS): SP Gestão de Negócios, Zs Seguros e Serviços Financeiros, Investsul Prestadora de Serviços, Prevassist e Grêmio Recreativo e Esportivo aos Servidores Públicos. Cada uma pertence a apenas um sócio, mas o UOL identificou relações anteriores entre eles.

Há ainda um grande número de casos envolvendo uma empresa de São José (SC): o Clube Blue, aberto em 2022.

A Paulista fica com boa parte da cobrança em débito automático — R$ 10, de acordo com contrato da financeira com o Clube Blue, que cobra cerca de R$ 60 dos aposentados.

Todas as nove empresas possuem ligações com correspondentes bancários ou corretores de seguros.

Há ainda indícios de ligações entre as operações em MS e SC. O UOL encontrou, nas ações judiciais, propostas de adesão a três clubes com texto e formatação quase idênticos. Nesses casos, os aposentados alegaram que suas assinaturas foram fraudadas.

Os documentos, públicos, foram identificados pela plataforma Jusbrasil.

Outro ponto de ligação é que o mesmo escritório de advogados que representava a Paulista atuou também para empresas do MS e SC — o mesmo escritório, inclusive, que defendeu o grupo Sebraseg/Binclub antes da identificação de irregularidades.

Essa coincidência de advogados não acontece no caso dos bancos onde os débitos são feitos. Quando acionados na Justiça, constituem defensores próprios, sem relação com as outras partes do processo.

A Paulista disse que as "empresas clientes são as responsáveis por qualquer atuação nas demandas de qualquer esfera consumerista/judicial".

Afirmou que "cancelou diversos contratos com empresas sempre que o nível de reclamação chegava a 5% da carteira de seus clientes".

A SP Gestão de Negócios disse que "todos os nossos contratos e procedimentos são estabelecidos em estrita conformidade com a legislação brasileira".

A ZS Seguros e Serviços Financeiros afirmou que "não possui relação comercial direta com consumidores finais", pois é uma intermediária tecnológica — que, por sua vez, utiliza a intermediação de pagamentos da Paulista. Não informou quem seriam os responsáveis pelas cobranças.

O Grêmio declarou que "apenas 0,5% de nossos associados apresentaram algum tipo de questionamento e solicitaram desligamento, sendo prontamente atendidos" e que todos os termos de associação estariam "devidamente assinados".

O Clube Blue afirmou que é "vítima de advogados oportunistas e predatórios, que trabalham com listas, tráfego pago, entre outros" e que "comercializa plano odontológico, telemedicina, seguro de vida, assistência funeral, sorteios mensais e descontos em lojas conveniadas".

Investsul e Prevassist foram procuradas em todos os telefones e e-mails que constam nos cadastros oficiais das empresas. Não houve retorno.

Deixe seu comentário

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Leia as Regras de Uso do UOL.