'Jornada FIRE': a receita para aposentar aos 40 que empolga os millennials

A aposentadoria como a conhecíamos está indo embora junto com 2019. No Brasil, esse foi o ano da aprovação da reforma da Previdência, que empurrou para longe o sonho de muitos de se aposentar. Depois da reforma, homens terão de contribuir por 20 anos e ter idade mínima de 65 anos, e as mulheres contribuem por 15 anos e devem ter, no mínimo, 62 anos.

Essas são as regras para quem está entrando agora no mercado de trabalho — a perspectiva é de pelo menos quatro décadas de ralação se você estiver na faixa dos 20 aos 30 anos. Calma, não jogue a toalha antes de ler o que virá.

Lançado em meados de 2019 nos Estados Unidos, o documentário "Playing with FIRE" (Brincando com Fogo, no trocadilho do título em inglês) mostra um movimento que está levando pessoas com menos de 40 a viver no limite da frugalidade por alguns anos para poupar e se aposentar sem precisar "morrer de trabalhar". Com cenas de multidões lutando por produtos na Black Friday em grandes lojas americanas e relatos de exaustão com hipotecas e dívidas, o trailer do filme já estimula o público a questionar: pra que trabalhar tanto?

O documentário conta histórias do movimento FIRE, sigla para "Financial Independence Retire Early" (independência financeira para aposentadoria antecipada, na sigla em inglês), baseado no livro do empreendedor Scott Rieckens. Trata-se de um método para economizar direito e saber investir para não morrer de trabalhar. E não faltam histórias de pessoas que adotaram a estratégia e fazem questão de compartilhar nas redes sociais.

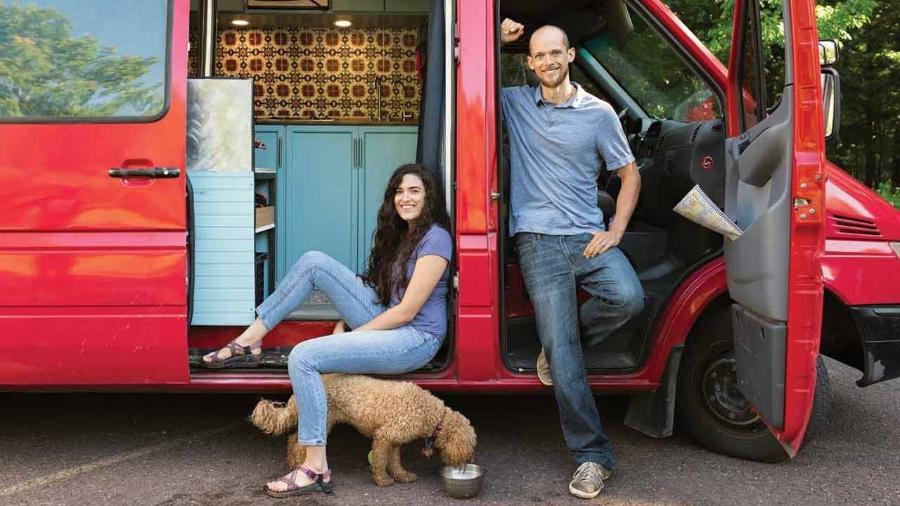

Grant Sabatier é um desses personagens. Ele tinha 24 anos e U$ 2,26 na conta do banco quando decidiu morar numa van e adotar um estilo de vida extremamente contido. Foi assim que conseguiu poupar e investir 82% da renda que ganhava com o emprego fixo em uma agência de marketing e nas dezenas de "bicos" que fazia para complementar. Por cinco anos, praticamente não teve vida social. Tudo isso até alcançar seu primeiro US$ 1 milhão e declarar-se independente financeiramente, experiência que rendeu um livro. O que ele faz hoje? Roda o país em sua van para divulgar o livro.

"É simples, mas não é fácil", conta o paulistano Luiz*, 40 anos, um dos brasileiros que aderiu ao movimento FIRE e prefere não ter seu sobrenome divulgado. Depois de trabalhar desde os 19 anos como piloto de avião, ele se aposentou em janeiro de 2019 e ainda está se acostumando à nova rotina.

Luiz adorava a profissão — até ficar doente por causa dela. O cotidiano de noites mal dormidas provocava dores no corpo e na cabeça que só desapareciam nas férias. "Pensei que teria de parar, por bem ou por mal", conta. Estudou as opções, elaborou seu "plano FIRE" e, em cinco anos, deu tchau para o emprego. "Nunca pensei que dinheiro poderia gerar dinheiro", conta.

Outra norte-americana, Tanja Hester, decidiu não esperar para se aposentar ao descobrir que tinha a mesma doença que fez o pai parar de trabalhar aos 40 anos. A síndrome de Ehlers-Danlos, também conhecida como síndrome da cútis elástica, afeta os tecidos conjuntivos e, dependendo da gravidade, os pacientes podem acabar dependendo de cadeira de rodas.

Hester, que era consultora política, elaborou um plano de poupança e investimentos que permitiu que ela se aposentasse aos 38 anos. Hoje com 40, ela vive na região de Lake Tahoe, nas montanhas da Califórnia, onde passa os dias fazendo trilhas, esquiando, andando de caiaque e cuidando do jardim. No blog — que também virou livro —, ela relata o processo iniciado em 2015 para antecipar a aposentadoria.

Frugalidade é fundamental

O cálculo básico da estratégia FIRE é relativamente simples, e determina a formação de um patrimônio 25 vezes maior do que o gasto anual. A partir disso, o método segue um tripé de renda, despesas e tempo de contribuição ou investimentos: quanto maior o seu gasto, maior precisa ser a sua renda ou maior será o tempo de contribuição para alcançar a independência financeira. Por exemplo: alguém que tenha um custo de vida mensal de R$ 6 mil precisa poupar R$ 1,5 milhão para não ter mais que trabalhar. "Isso não significa se tornar milionário e sair gastando, e sim ter uma vida confortável para os padrões de consumo que a pessoa estabeleceu para si mesma", explica o professor de finanças César Caselani, da Fundação Getúlio Vargas (FGV).

Esse é o ponto crucial do FIRE, que tem como principal lema a frugalidade, cortando todos os gastos excessivos ou supérfluos. "A pergunta que deve ser feita não é o quanto você ganha, mas qual o seu custo de vida", diz Luiz, o paulistano aposentado do começo desta reportagem. As estratégias adotadas para isso vão desde se mudar para lugares com custos de vida mais baixos ou morar em lugares menores (como Grant Sabatiere, com a van), até não ter filhos (opção de Tanja Hester) e maneirar nas compras (como fez Luiz).

Segundo uma pesquisa feita pela FinanceBuzz, tem muita gente disposta a adotar alternativas como essas: 25% dos trabalhadores norte-americanos se mudariam para uma casa menor, 12% desistiriam de ter filhos e 35% passariam dois anos sem comprar nada novo (com exceção da cesta básica).

Mas não adianta só economizar e não investir com inteligência. Outro ponto importante no FIRE é "fazer o dinheiro trabalhar para você", buscando aplicações com boa rentabilidade. Nesse ponto, segundo Caselani, é preciso estar disposto a correr alguns riscos ou não haverá retorno expressivo. Luiz, por exemplo, só investe no que paga dividendos e só usa os dividendos que entraram no mês anterior. O que parece o caminho mais atrativo também exige estratégia: não adianta investir tudo em bitcoins, alerta o paulistano, por maiores que sejam os retornos. Trata-se da vida real e ele precisa do dinheiro agora, não daqui muitos anos. "É difícil achar um plano que vá dar certo décadas na frente", diz.

Alternativa à Previdência?

As ideias por trás do movimento FIRE surgiram em 1992 com o livro "Your Money or Your Life", de Joe Dominguez e Vicki Robin (editado em 2007 pela Cultrix com o nome "Dinheiro e Vida"), mas foi a partir dos anos 2010, com o boom dos blogs, que a história ganhou força.

Hoje, ter um blog, um livro, um podcast ou qualquer outra forma de mídia para divulgar a "jornada FIRE" parece praticamente obrigatório para quem adere ao movimento. "Ter outras pessoas que acompanham o progresso motiva, e é uma comunidade bastante positiva, mesmo tendo tudo para ser uma competição", afirma Luiz, que prefere evitar fazer grandes compras para não ter de lidar com a vergonha de divulgar o gasto aos seus seguidores na prestação de contas mensal.

Mas a ideia também tem se tornado atrativa diante da preocupações com a temática da previdência, cada vez mais em alta, e não só no Brasil. Um estudo do Transamerica Center for Retirement Studies, feito nos Estados Unidos e divulgado em abril de 2019, identificou que mais da metade dos trabalhadores acredita que só poderá se aposentar depois dos 65 anos ou sequer vai poder parar de trabalhar — exatamente a nova realidade pós-reforma.

"Com as novas regras, qual a alternativa para não ter que trabalhar tanto? Usar o FIRE", diz o professor da FGV. "[A nova geração] não pode ter tanta expectativa de uma aposentadoria pelo INSS, então vai precisar pensar por conta própria ou buscar consultoria financeira. Mas esse tipo de problema previdenciário é global, e a tendência é de que aperte mais e mais nas próximas décadas."

Tudo, é claro, partindo do princípio de que a pessoa ganhe um salário que dê a ela condições de poupar. Para os 60% do brasileiros que vivem com menos de um salário mínimo (ou R$ 1.045 mensais), segundo dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnadc) de 2018, essa ainda é uma realidade bem distante. "Não gosto de ser hipócrita e dizer que está ao alcance de todos. É matemática, não adianta querer tapar o sol com a peneira", reconhece Luiz, aposentado aos 40.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.